摘要:在家庭理财中,保险选择与投资配置是重要环节。通过合理选择保险,家庭成员可得到风险保障,有效应对意外事故和疾病等风险。科学配置投资,可实现资产增值。建议根据家庭实际情况,综合考虑风险承受能力、投资期限等因素,制定个性化的保险与投资方案,以实现家庭资产的安全稳健增值。

本文目录导读:

随着经济的发展和人们收入的提高,家庭理财已成为日常生活中不可或缺的一部分,在理财过程中,保险选择与投资配置作为两大核心要素,对于保障家庭财产安全、实现资产增值具有重要意义,本文将探讨在家庭理财中如何进行保险选择与投资配置,以助力广大家庭实现财富的稳健增长。

家庭理财中的保险选择

1、保险意识的重要性

家庭成员应具备强烈的保险意识,保险作为一种风险转移机制,能够在意外事件发生时为家庭提供经济支持,减轻负担,在理财过程中,家庭成员应将保险作为重要的支出项目,确保家庭财产安全。

2、保险种类的选择

在选择保险产品时,家庭应根据自身需求、经济状况、风险承受能力等因素进行综合考虑,常见的保险种类包括寿险、健康险、意外险、财产险等,寿险为家庭成员提供生命安全保障,健康险为医疗费用提供资金支持,意外险为意外事件提供经济赔偿,财产险则为家庭财产提供保障。

3、保险公司的选择

在选择保险公司时,家庭应关注公司的信誉、经营状况、理赔情况等方面,选择一家有良好信誉和稳定经营状况的保险公司,能够确保保险产品的可靠性和有效性。

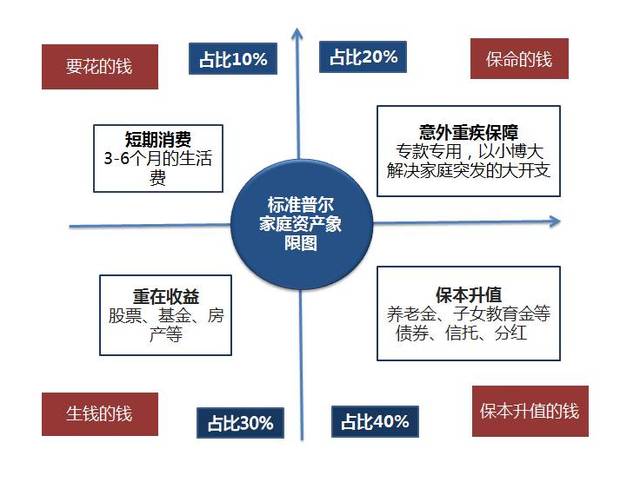

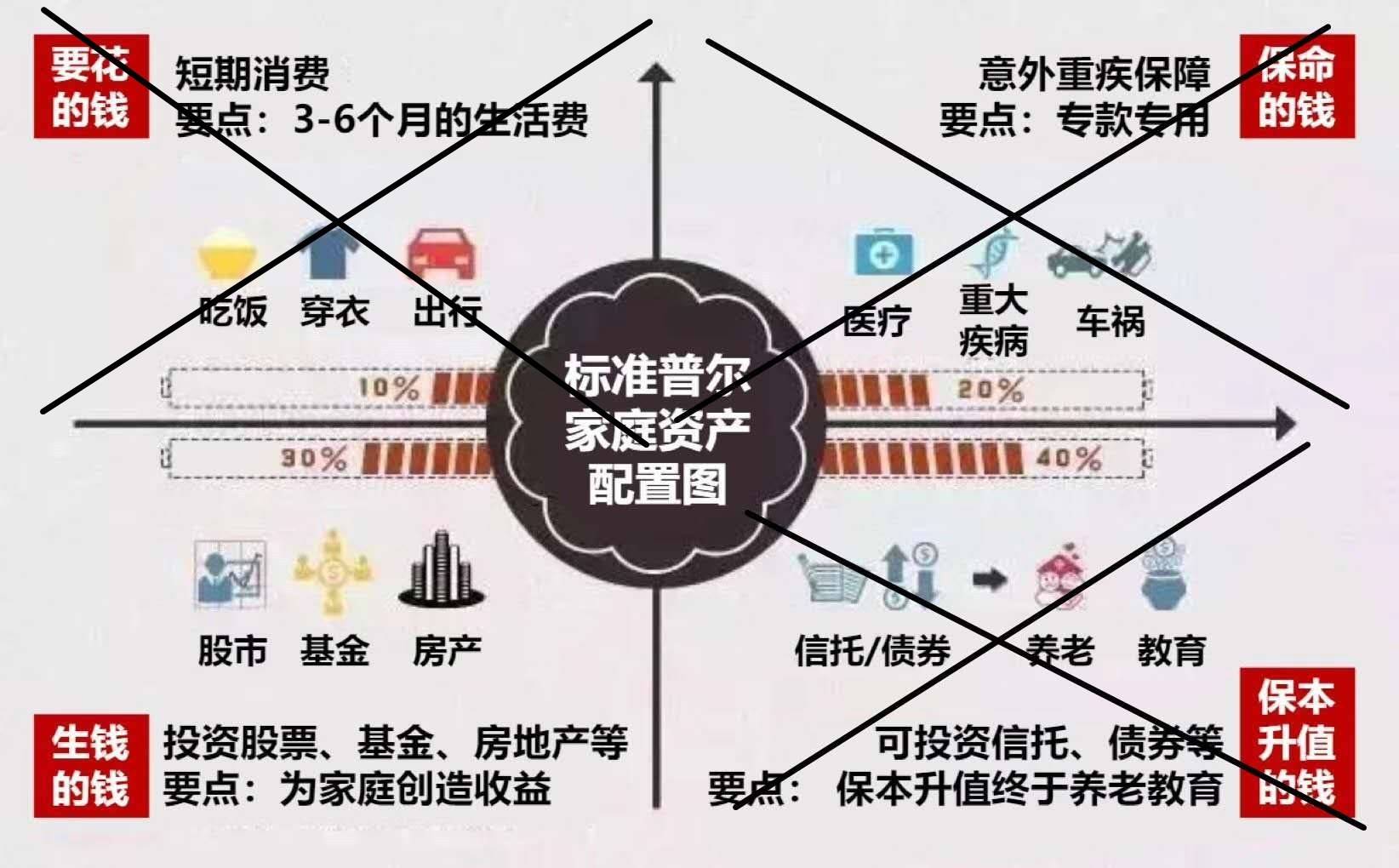

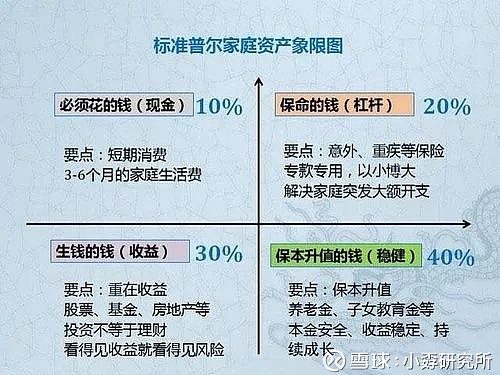

家庭理财中的投资配置

1、多元化投资

在投资配置过程中,家庭应遵循多元化投资原则,以降低投资风险,多元化投资不仅能够分散风险,还能提高资产组合的整体收益,家庭成员可根据自身情况,选择股票、债券、基金、房地产等多种投资渠道。

2、长期投资

长期投资是家庭理财中的关键策略,通过长期持有优质资产,家庭能够享受复利带来的收益增长,在投资过程中,家庭成员应避免过度交易和频繁操作,以降低交易成本并提高投资效率。

3、理性投资

在投资过程中,家庭成员应保持理性,避免盲目跟风或投机行为,投资应根据自身的风险承受能力、投资期限、收益预期等因素进行综合考虑,家庭成员还应关注市场动态,了解投资产品的相关信息,以做出明智的投资决策。

保险与投资配置的平衡

在家庭理财中,保险与投资配置需要达到平衡,家庭成员应根据家庭的实际情况,合理分配保险与投资的比例,在保障家庭财产安全的前提下,寻求资产的增值,家庭成员还应定期调整保险与投资配置的比例,以适应家庭财务状况的变化。

案例分析

以张先生一家为例,张先生一家三口,夫妻双方均有稳定的工作收入,并有一定的积蓄,在保险选择方面,张先生为全家购买了寿险、健康险和意外险,以确保家庭成员在意外事件发生时能够得到经济支持,在投资配置方面,张先生将部分积蓄投入股票、债券和基金等渠道,以实现资产的增值,通过合理的保险选择与投资配置,张先生一家在保障家庭财产安全的同时,实现了资产的稳健增值。

家庭理财中的保险选择与投资配置是保障家庭财产安全、实现资产增值的重要手段,在理财过程中,家庭成员应提高保险意识,合理选择保险种类和保险公司;遵循多元化、长期、理性投资原则进行投资配置;平衡保险与投资配置的关系,以实现家庭财富的稳健增长。

辽ICP备2021009930号

辽ICP备2021009930号

还没有评论,来说两句吧...